SUPER ECOBONUS 110%

Ecobonus 110% - novità del Decreto Rilancio

Dal 1 luglio 2020 al 31 dicembre 2021 si potrà usufruire del bonus fiscale in 5 rate di pari importo ed è prevista la possibilità di cedere il credito maturato alle banche o di chiedere lo sconto in fattura all'impresa che realizza i lavori. I lavori di riqualificazione energetica e di miglioramento sismico eseguiti sulle singole unità immobiliari considerate prima casa e seconde case condominiali beneficeranno di ecobonus al 110%, ma a condizione che si realizzino maxi-interventi e che si vada a migliorare la classe energetica.

Ecobonus 110% - descrizione dei maxi-interventi previsti per migliorare la classe energetica

• interventi di isolamento termico delle superfici opache verticali e orizzontali che interessano l’involucro dell’edificio per oltre il 25% della superficie disperdente lorda. Tale detrazione è calcolata su un tetto di spesa massimo di 60.000 euro moltiplicato per il numero delle unità immobiliari che compongono l’edificio. I materiali isolanti utilizzati devono rispettare i Criteri Ambientali Minimi - CAM (ex DM 11 ottobre 2017);

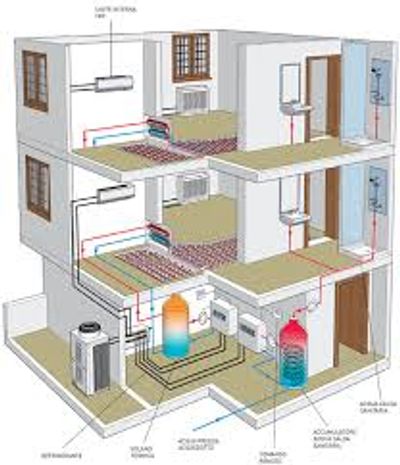

• interventi sulle parti comuni degli edifici per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a condensazione, con efficienza almeno pari alla classe A di prodotto prevista dal regolamento UE 811/2013, a pompa di calore, inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo (anch'essi oggetto del superbonus 110%), o con impianti di micro-cogenerazione. La detrazione è calcolata su un tetto di spesa massimo di 30.000 euro moltiplicato per il numero delle unità immobiliari che compongono l’edificio ed è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito;

• interventi sugli edifici unifamiliari per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti per il riscaldamento, il raffrescamento o la fornitura di acqua calda sanitaria a pompa di calore, inclusi gli impianti ibridi o geotermici, anche abbinati all’installazione di impianti fotovoltaici e relativi sistemi di accumulo, o con impianti di micro-cogenerazione. La detrazione è calcolata su un tetto di spesa massimo di 30.000 euro ed è riconosciuta anche per le spese relative allo smaltimento e alla bonifica dell’impianto sostituito.

Ecobonus 110% - Edilizia: i lavori detraibili al 110%

Negli interventi di efficientamento energetico già agevolati dall’ecobonus si applica l’aliquota del 110% nei limiti di spesa già vigenti per ciascun intervento e a condizione che siano eseguiti congiuntamente ad almeno uno dei maxi-interventi.

A tali interventi si aggiungono 2 nuove tipologie:

1. l’installazione di impianti solari fotovoltaici connessi alla rete elettrica su edifici, fino ad un massimo di spesa di 48.000 euro e comunque fino a 2.400 euro per ogni kW di potenza nominale e sempre che l’installazione degli impianti sia eseguita congiuntamente ad uno dei maxi-interventi, e dei sistemi di accumulo integrati negli impianti solari fotovoltaici, alle stesse condizioni degli impianti solari fotovoltaici e comunque fino a 1.000 euro di spesa per ogni kWh di capacità di accumulo;

2. l’installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici, sempre che sia eseguita congiuntamente ad uno dei maxi-interventi.

Ecobonus 110% - Prima casa e condomini

Come già accennato precedentemente il superbonus 110% si applica agli interventi effettuati sulle singole unità immobiliari adibite ad abitazione principale (abitazioni unifamiliari) e seconde case (condominiali) da persone fisiche al di fuori dell’esercizio di attività di impresa, arti e professioni, salvo quanto previsto al comma 11 (il quale prevede che il superbonus 110% non si applica alle spese sostenute dalle persone fisiche, al di fuori dell’esercizio di attività di impresa, arti e professioni, in relazione a interventi effettuati su edifici unifamiliari diversi da quello adibito ad abitazione principale), dagli Istituti autonomi case popolari (IACP) comunque denominati.

Quindi, riassumendo:

- prime case e seconde case in condominio hanno diritto al superbonus del 110% per interventi di riqualificazione energetica;

- unità immobiliari hanno diritto al superbonus del 110% per interventi di riqualificazione energetica effettuati da persone fisiche;

Ecobonus 110% - APE e asseverazione

La concessione dell’ecobonus al 110% avverrà a condizione che i lavori migliorino la prestazione dell’edificio di almeno due classi energetiche, o almeno che conseguano la classe energetica più alta, da dimostrare mediante l’Attestato di Prestazione Energetica (APE).

Come già accade per gli interventi agevolati dall’ecobonus, anche gli interventi agevolati dal superbonus del 110% dovranno essere comunicati all’ENEA, secondo modalità definite dal Ministero dello Sviluppo Economico ed asseverate da un tecnico abilitato.

Ecobonus 110% - Sconto in fattura e cessione del credito

Per gli interventi che beneficiano del nuovo super bonus 110%, il contribuente potrà decidere per un contributo sotto forma di sconto in fattura da parte del fornitore, che potrà essere recuperato sotto forma di credito di imposta cedibile ad altri soggetti, comprese banche e intermediari finanziari, o per la trasformazione in un credito di imposta. Il decreto introduce l’obbligo per il contribuente di acquisire il ‘visto di conformità’.

Ulteriori BONUS

I nuovi super bonus si aggiungono a quelli vigenti: - bonus ristrutturazione del 50% per il recupero del patrimonio edilizio; - bonus mobili ed elettrodomestici del 50% per arredare immobili ristrutturati; - bonus verde del 36% per realizzare aree verdi e giardini; - ecobonus dal 50% per le finestre, al 65% per pannelli solari termici e caldaie a condensazione al 75% per il cappotto su parti comuni per almeno il 25% della superficie dell’edificio; - bonus facciate del 90% per tinteggiatura, pulitura o rifacimento delle facciate.